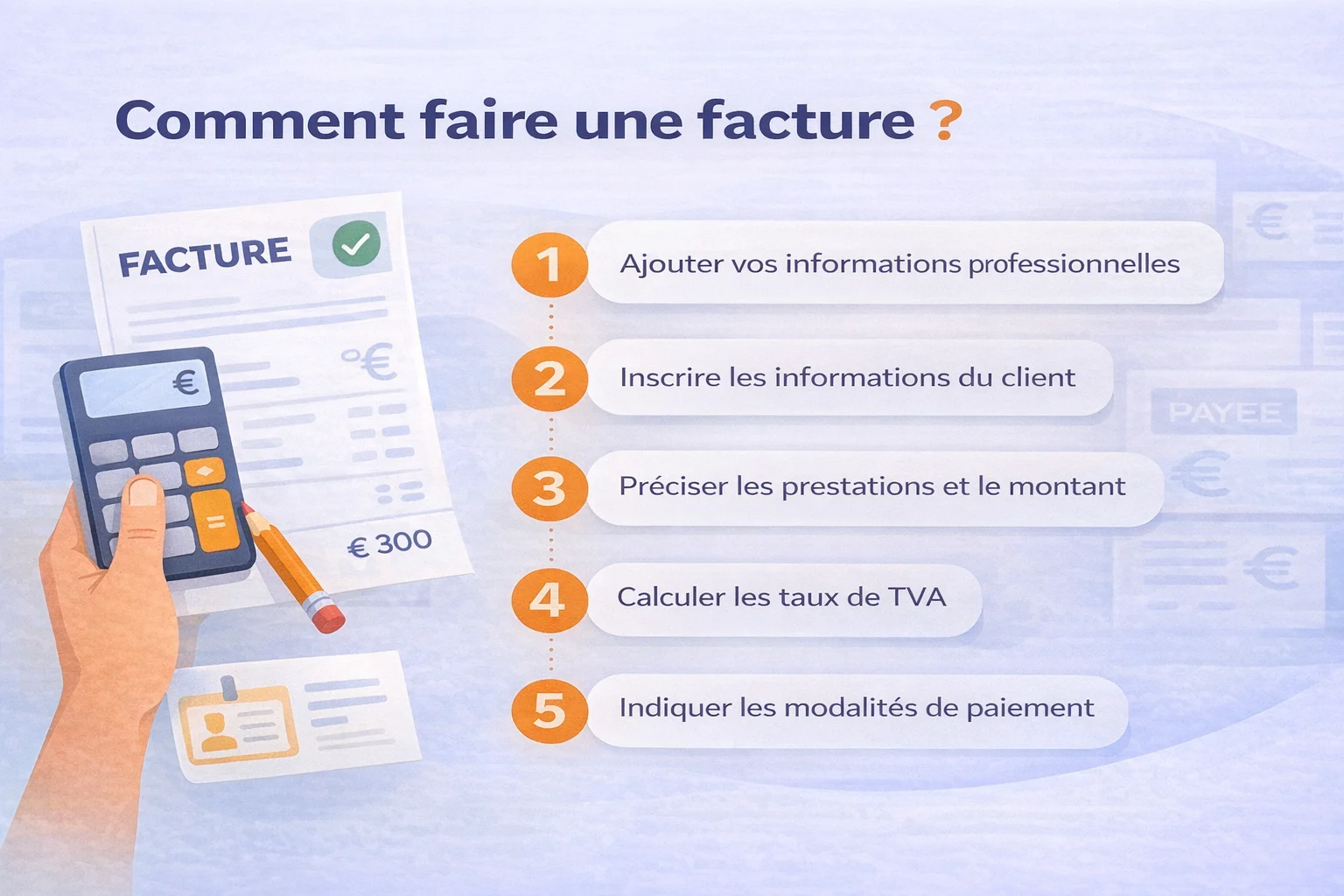

Les quatre taux de TVA en France metropolitaine

La TVA (Taxe sur la Valeur Ajoutee) est l'impot indirect le plus important en France. En 2026, quatre taux de TVA s'appliquent en France metropolitaine. Le taux normal de 20% s'appliqué à la grande majorité des biens et des services. Le taux intermédiaire de 10% concerné certains produits et services spécifiques. Le taux réduit de 5,5% vise les produits de première nécessité. Enfin, le taux super-réduit de 2,1% s'appliqué à un nombre tres restreint de produits. Le choix du bon taux de TVA est essentiel pour la conformité de vos factures. Une erreur de taux entraine un redressement fiscal avec pénalités et intérêts de retard. Si vous utilisez un logiciel de facturation comme Lio, le taux de TVA est automatiquement appliqué en fonction de la categorie de produit ou de service selectionnee, ce qui réduit considerablement le risque d'erreur.

Taux normal de 20% : la réglé générale

Le taux de 20% est le taux de droit commun. Il s'appliqué à tous les biens et services qui ne bénéficient pas expressement d'un taux réduit. En pratique, la grande majorité de vos factures comporteront ce taux. Que vous soyez consultant, développeur, graphiste ou artisan, la plupart de vos prestations de services relèvent du taux normal de 20%.

- Prestations de services intellectuels : conseil, developpement informatique, design, marketing, formation non eligible au taux réduit

- Vente de biens de consommation courante : vetements, électronique, electromenager, mobilier, équipements

- Restauration a emporter avec consommation differee : plats cuisines industriels, boissons alcoolisees

- Travaux de construction neuve et d'amélioration de logements de moins de 2 ans

- Services numériques : hébergement web, logiciels SaaS, publicite en ligne

- Location de vehicules, prestations de transport de marchandises, services de nettoyage

Taux intermédiaire de 10% : les cas particuliers

Le taux intermédiaire de 10% s'appliqué à une liste de produits et services définie par l'article 278 bis, 279 et 279-0 bis du Code général des impots. Ce taux couvre notamment certains travaux du bâtiment, la restauration et certains transports de voyageurs. Pour les artisans du BTP, ce taux est particulièrement important car il s'appliqué aux travaux d'amélioration, de transformation, d'aménagement et d'entretien des logements acheves depuis plus de 2 ans.

- Travaux de rénovation dans les logements de plus de 2 ans (main-d'oeuvre et fournitures si inferieur à un seuil)

- Restauration sur place (hors boissons alcoolisees qui restent à 20%)

- Transports de voyageurs : train, metro, bus, avion interieur

- Hebergement hotelier et locations meublees de tourisme

- Produits agricoles non transformes : bois de chauffage, engrais, semences

- Entrees dans les musees, zoos, parcs d'attractions et manifestations sportives

- Prestations de collecte et de traitement des dechets

BTP : attention aux seuils

Taux réduit de 5,5% et super-réduit de 2,1%

Le taux réduit de 5,5% concerné les produits de première nécessité et certains services essentiels. Il vise a réduire le coût de la vie sur les dépenses indispensables. Le taux super-réduit de 2,1% est le plus faible et s'appliqué à un nombre tres restreint de produits.

- Taux de 5,5% : produits alimentaires de première nécessité (pain, lait, fruits, legumes, viande, poisson...)

- Taux de 5,5% : abonnements gaz et électricité, travaux d'amélioration energetique des logements (isolation, chaudiere, pompe a chaleur)

- Taux de 5,5% : livres (papier et numériques), billetterie de spectacles vivants (theatre, concerts)

- Taux de 5,5% : équipements pour personnes handicapees, produits d'hygiene feminine, preservatifs

- Taux de 2,1% : medicaments rembourses par la Sécurité sociale

- Taux de 2,1% : publications de presse inscrites à la CPPAP (journaux, magazines d'information)

- Taux de 2,1% : redevance audiovisuelle (contribution à l'audiovisuel public)

Franchise en base de TVA et autoliquidation

La franchise en base de TVA est un régime qui dispense les petites entreprises de facturer et de déclarer la TVA. En 2026, les seuils de la franchise en base sont de 36 800 euros de chiffre d'affaires annuel pour les prestations de services et de 91 900 euros pour les activités de vente de marchandises. Si votre chiffre d'affaires ne dépassé pas ces seuils, vous pouvez bénéficier de la franchise en base : vous ne facturez pas de TVA et vous ne la récupérez pas non plus sur vos achats. La mention 'TVA non applicable, article 293 B du CGI' doit figurer sur chaque facture. L'autoliquidation est un mecanisme différent : c'est l'acheteur qui declare et payé la TVA au lieu du vendeur. Ce mecanisme s'appliqué dans certains cas précis, notamment les acquisitions intracommunautaires, les travaux de sous-traitance dans le BTP (article 283 2 nonies du CGI) et les prestations de services fournies par un prestataire etranger. Votre logiciel de facturation doit gérer ces cas spécifiques pour générer des factures conformes.

Seuils a surveiller

Les taux de TVA spécifiques aux DOM-TOM

Les departements et regions d'oùtre-mer bénéficient de taux de TVA spécifiques, généralement inferieurs a ceux de la metropole. En Guadeloupe, Martinique et a La Reunion, le taux normal est de 8,5% (contre 20% en metropole) et le taux réduit est de 2,1%. Ces territoires bénéficient également d'une exoneration totale de TVA pour de nombreux produits de première nécessité. En Guyane et a Mayotte, il n'y a pas de TVA : ces territoires sont totalement exoneres. La Corse appliqué des taux spécifiques sur certains produits et services, avec notamment un taux réduit de 10% sur les produits alimentaires et un taux de 0,9% sur certaines ventes en première livraison. Si vous facturez des clients situes dans les DOM-TOM, il est important de vérifier les taux applicables. Un logiciel de facturation qui gère le calcul automatique de la TVA vous evitera les erreurs. Pensez a consulter notre guide sur la facturation électronique pour comprendre comment ces spécificités s'integrent dans le nouveau système de e-facturation.

- Guadeloupe, Martinique, La Reunion : taux normal 8,5%, taux réduit 2,1%, taux super-réduit 1,05%

- Guyane et Mayotte : pas de TVA applicable (exoneration totale)

- Corse : taux spécifiques sur certains produits (0,9% pour les premières ventes, 10% pour l'alimentaire)

- Les factures a destination des DOM-TOM doivent mentionner le bon taux local applicable

Articles et pages lies