La réforme de la facturation électronique : contexte et objectifs

La France engage une transformation majeure de son système de facturation inter-entreprises. A partir de septembre 2026, toutes les factures entre professionnels assujettis à la TVA et etablis en France devront transiter par des plateformes certifiees. Cette réforme, initialement prévue pour 2024 puis repoussee, est désormais confirmee par la loi de finances 2024 (article 91). Les objectifs sont multiples. Pour l'administration fiscale, il s'agit de lutter contre la fraude à la TVA, estimee à plus de 20 milliards d'euros par an en France. La transmission en temps réel des données de facturation permettra des contrôles automatisés et une pre-déclaration de TVA. Pour les entreprises, la réforme promet une réduction des délais de paiement, une diminution des coûts de traitement des factures (estimee à 50% selon le rapport de la DGFIP) et une simplification des obligations declaratives. L'enjeu est considerable : plus de 2 milliards de factures B2B sont émises chaque annee en France.

Textes de référence

Le calendrier officiel de la réforme

Le deploiement de la facturation électronique se fait en deux phases distinctes. La première phase, au 1er septembre 2026, impose à toutes les grandes entreprises et aux entreprises de taille intermédiaire (ETI) la capacité de recevoir des factures électroniques. Concretement, cela signifie que ces entreprises doivent être inscrites sur le PPF ou avoir choisi une PDP, et disposer d'un système capable de traiter les factures structurees entrantes. La seconde phase, au 1er septembre 2027, généralisé l'obligation d'émission à toutes les entreprises, y compris les TPE, PME, micro-entreprises et auto-entrepreneurs. A cette date, chaque professionnel devra émettre ses factures B2B au format électronique structure via le PPF ou une PDP. Il est important de noter que l'obligation de réception s'appliqué à toutes les tailles d'entreprises des septembre 2026. Meme un auto-entrepreneur doit être en mesure de recevoir une facture électronique des la première phase.

- 1er septembre 2026 : obligation de réception pour toutes les entreprises. Obligation d'émission pour les grandes entreprises et les ETI

- 1er septembre 2027 : obligation d'émission pour les TPE, PME, micro-entreprises et auto-entrepreneurs

- E-reporting : les memes échéances s'appliquent pour la transmission des données B2C et internationales

Ne pas attendre le dernier moment

Les formats acceptés : Factur-X, UBL et CII

La réforme impose l'utilisation de formats de facture structures, c'est-a-dire des fichiers contenant des données lisibles par les machines (XML). Trois formats sont officiellement acceptés par l'administration. Factur-X est le format hybride franco-allemand qui combine un fichier PDF (lisible par l'humain) et un fichier XML intégré (lisible par les machines). C'est le format le plus repandu en France car il permet une transition douce : le PDF reste lisible visuellement tandis que les données structurees permettent le traitement automatisé. UBL (Universal Business Language) est un standard international tres utilisé dans le commerce électronique et les marches publics. Le format CII (Cross-Industry Invoice) est un standard international developpe par l'ONU pour le commerce international. En pratique, la grande majorité des petites et moyennes entreprises utiliseront le format Factur-X, qui est le plus simple a mettre en oeuvre et le plus courant dans les logiciels de facturation français.

- Factur-X : format hybride PDF + XML, 5 profils de complexite (Minimum, Basic WL, Basic, EN 16931, Extended). Le plus utilisé en France

- UBL (Universal Business Language) : format XML pur, standard dans les marches publics européens et le e-commerce B2B

- CII (Cross-Industry Invoice) : format XML pur, standard ONU, utilisé principalement pour le commerce international

PPF ou PDP : comment choisir sa plateforme

Toutes les factures électroniques doivent transiter par une plateforme certifiée. Deux options s'offrent aux entreprises. Le Portail Public de Facturation (PPF), opere par la DGFIP, est la plateforme gratuite mise a disposition par l'État. Il offre les fonctionnalités essentielles : émission, réception et transmission des factures, ainsi que le e-reporting. Cependant, ses services restent basiques et l'intégration avec les logiciels de gestion peut être limitee. Les Plateformes de Dématérialisation Partenaires (PDP) sont des opérateurs privés agréés par l'administration fiscale. Elles offrent des services a valeur ajoutee : intégration native avec les logiciels de facturation et de comptabilité, archivage a valeur probante, tableaux de bord avances, rapprochement automatique commandés-factures et support client dédié. En contrepartie, elles sont payantes (généralement entre 0,10 et 0,50 euro par facture). Pour un auto-entrepreneur ou une tres petite entreprise avec un faible volume de factures, le PPF gratuit peut suffire. Pour une PME ou une entreprise ayant besoin d'automatisation, une PDP est généralement recommandée. De nombreux logiciels de facturation comme Lio integrent directement une connexion PDP, ce qui simplifie considerablement la mise en conformité.

- PPF (gratuit) : idéal pour les auto-entrepreneurs et TPE a faible volume. Fonctionnalités basiques mais suffisantes

- PDP (payante) : recommandée pour les PME et ETI. Intégration logicielle, archivage, automatisation et support dédié

- Operateur de Conversion (OC) : un intermédiaire qui convertit les factures dans le bon format avant transmission au PPF ou à une PDP. Ne remplace ni le PPF ni la PDP

Les sanctions en cas de non-conformité

Le legislateur a prévu un régime de sanctions pour inciter les entreprises a se conformer à la réforme dans les délais. Pour la facturation électronique, l'amende est fixée a 15 euros par facture non conforme, avec un plafond de 15 000 euros par annee civile. Pour le e-reporting, l'amende est de 250 euros par transmission manquante ou erronee, également plafonnee a 15 000 euros par an. Ces sanctions ne s'appliqueront toutefois pas immédiatement. L'administration a indique qu'une période de tolerance sera observee dans les premiers mois suivant l'entree en vigueur de chaque phase. L'objectif est d'accompagner les entreprises dans la transition plutot que de sanctionner d'emblee. Neanmoins, il ne faut pas compter sur cette tolerance pour reporter la mise en conformité. Les entreprises qui ne seront pas pretes risquent surtout des perturbations operationnelles : impossibilite d'émettre des factures, retards de paiement et difficultes avec les partenaires commerciaux déjà conformes.

Risque operationnel

Comment préparer votre entreprise des maintenant

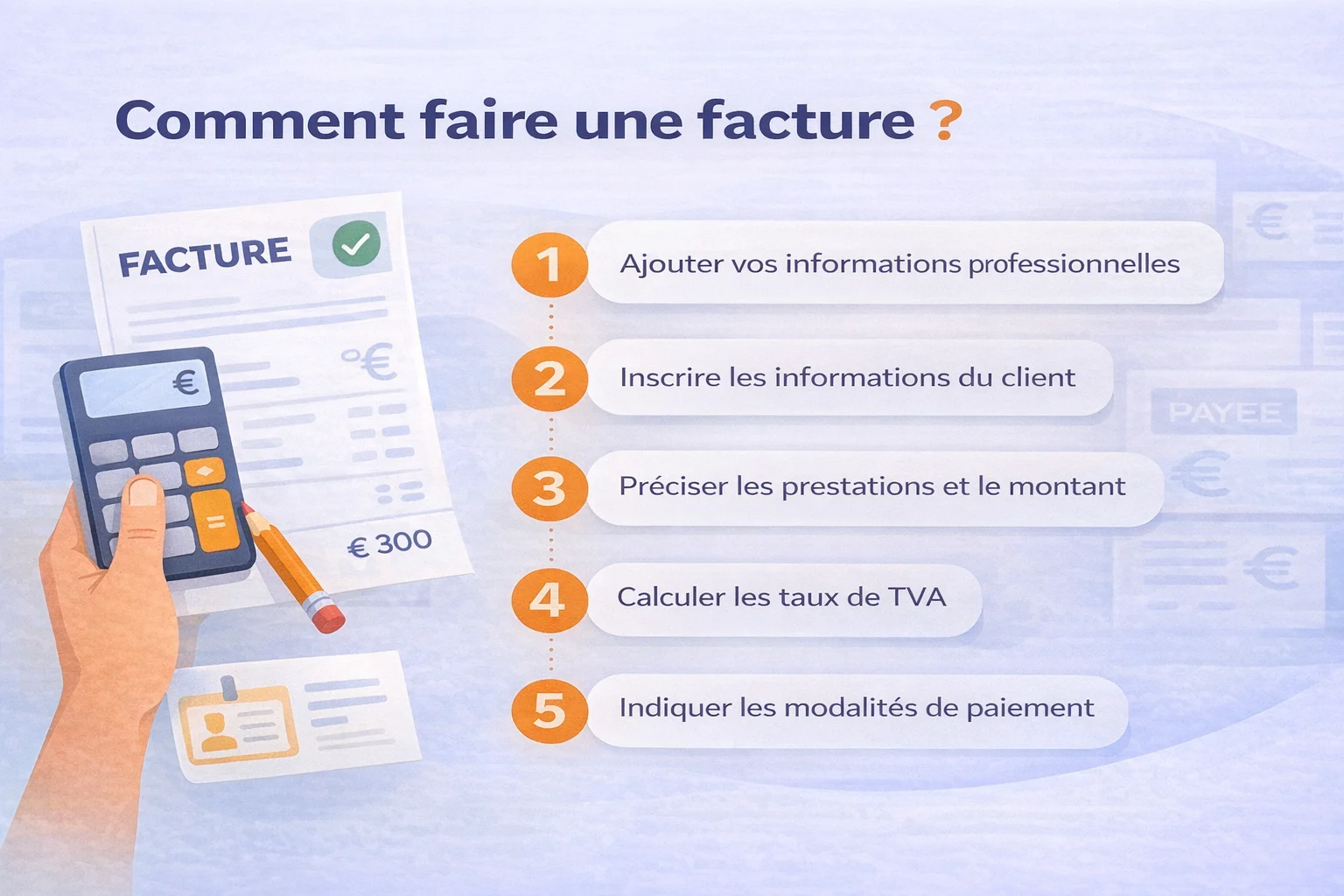

La préparation à la facturation électronique nécessité plusieurs étapes. La première est de choisir un logiciel de facturation compatible avec la réforme. Un outil comme Lio intégré déjà la compatibilite e-facture et peut générer des factures au format Factur-X. Ensuite, mettez à jour votre base de données clients : vérifiez que chaque client professionnel dispose d'un SIRET valide, d'une adresse structuree et, le cas echeant, d'un numéro de TVA intracommunautaire. Choisissez votre plateforme de transmission (PPF ou PDP) et effectuez des tests de connexion. Formez vos équipes aux nouveaux processus : émission électronique, suivi des statuts de factures (deposee, reçue, acceptée, rejetee) et traitement des rejets. Enfin, adaptez votre comptabilité pour intégrer les flux électroniques et le e-reporting. Si vous travaillez avec un expert-comptable, impliquez-le des le debut du projet pour garantir une transition fluide.

- Etape 1 : auditer vos processus actuels de facturation (volume, formats, circuits de validation)

- Etape 2 : choisir un logiciel compatible e-facture (Lio, Pennylane, Tiime...)

- Etape 3 : mettre à jour votre base clients (SIRET, adresses, numéros de TVA)

- Etape 4 : choisir votre plateforme (PPF gratuit ou PDP payante) et tester la connexion

- Etape 5 : former vos équipes et adapter votre comptabilité

- Etape 6 : planifier le e-reporting pour vos transactions B2C et internationales

Gagnez du temps